הסיפור של אימפריית הפינטק של סין

ב-5 לנובמבר 2020 הייתה צפויה להתרחש הנפקת החברה הגדולה ביותר היסטוריה, עם רישומה הכפול של אנט גרופ למסחר בבורסה בהונג-קונג ובבורסת “סטאר” בשנגחאי. הצפי היה לגיוס יותר מ-35 מיליארד דולר לפי שווי חברה שהוערך בהתחלה בכ-200 מיליארד דולר ובימים שלפני ההנפקה צמח לסכום כמעט כפול – מה שהיה צפוי להפוך את אנט לבעלת שווי גבוה יותר מכל בנק בעולם. הערכת השווי המדהימה הזו לא הפתיעה אף אחד שהכיר את המספרים של אנט גרופ, שעד לא מזמן נראה “אנט פייננשיאל”: נכון לספטמבר 2020 – כ-1.3 מיליארד משתמשים ומעל מיליארד משתמשים פעילים חודשיים העבירו בשירות התשלומים הדיגיטליים של החברה, עליפיי, סכום המוערך בכמעט 20 טריליון דולר מדי שנה. אנט תרגמה את זה להכנסות צומחות של כ-20 מיליארד דולר בשנה ורבעון שלישי 2020 שהסתיים עם רווח של 2.3 מיליארד דולר לפני מס. אבל הרגולטור הסיני עצר את ההנפקה של אנט כמה ימים לפני תאריך היעד שלה. למה זה קרה ?

בניתוח היום נסקור את ההיסטוריה של אנט גרופ מהקמתה ועד להפיכתה לאימפריית הפינטק שהיא היום, ננתח את מקורות ההכנסה שלה, את נקודות החיכוך שלה עם הרגולטור והמגזר הפיננסי בסין ומה צפוי לה בעתיד. מוזמנים להאזין לניתוח גם בפודקסאט.

הבסיס של פעילותה של אנט הוא עליפיי, שירות התשלומים הדיגיטליים שלה, החולש על יותר ממחצית השוק בסין. אבל עיקר ההכנסות והצמיחה של החברה לא מגיעים ממנו ישירות, כי הוא חינמי לצרכנים וכמעט חינמי לבעלי עסקים. עליפיי, בראש ובראשונה הוא ספק הדאטה של אנט גרופ – הוא מאפשר לה לדעת כמה כסף אנשים ועסקים מכניסים ומוציאים ועל מה בדיוק. בעזרת הדאטה העצום היא בונה פרופילים פיננסיים מדויקים על יותר ממיליארד המשתמשים שלה ומסיקה מסקנות בעלות ערך ברמת המיקרו והמאקרו. החברה צמחה והתפתחה לענקית הפינטק הגדולה בעולם, שמציעה מגוון רחב מאד שכולל למעשה את כל השירותים הפיננסים המרכזיים שאדם פרטי או עסק צריכים.

הנה כמה דוגמאות לשימוש של אנט בדאטה המפורט שברשותה להצעות מדויקות לצרכי לקוחותיה:

– למשל, לנערות צעירות שקונות ג’ינסים צמודים יש סבירות יותר גבוהה לשבר במסך של הטלפון – אפשר למכור להן ביטוח מסך במחיר הנכון ובזמן הנכון.

– אם אתה בעל דוכן מזון שמהמכירות שלו גדלות ורוצה להתרחב – אנחנו כבר יודעים שהדבר הנכון בשבילך הוא הלוואה בתנאים אטרקטיביים בהתבסס על תזרים המזומנים שלך.

– אם את מהנדסת תוכנה עם שיעור חיסכון גבוה במיוחד – יש לנו מסלול השקעה תפור בדיוק לנזילות והסיכון שמתאימים לך.

– ואם אתה קבצן רחוב שמוציא את הכסף שלו בחנות המשקאות והטבק השכונתית ? כנראה נסתפק בלאחל לך בריאות טובה.

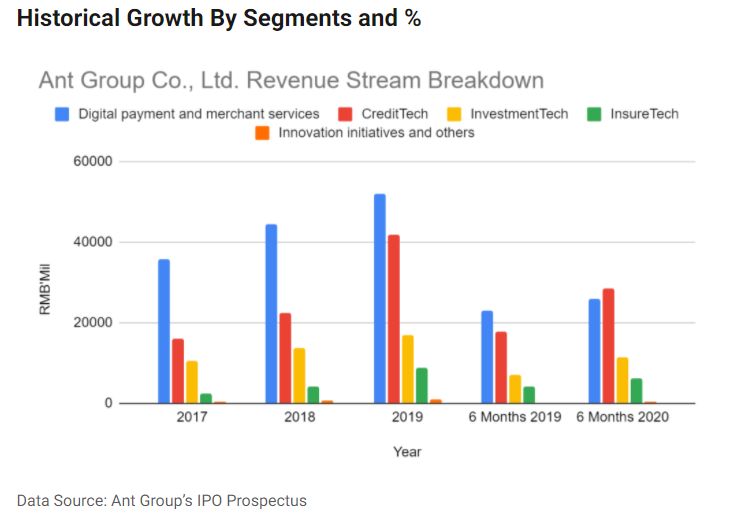

לפי המסמכים שסיפקה אנט גרופ לפני ההנפקה 99% מההכנסות שלה מחולקות בין ארבע הקטגוריות הבאות:

– Credit Tech – 40%

– Investment Tech – 15%

– Insurtech – 8%

בגרף משמאל מתוך התשקיף שהגישה אנט לפני ההנפקה, אפשר לראות את הגידול והשינוי בתמהיל ההכנסות. שימו לב ששתי העמודות הימניות הן של חצאי שנה (ומשמאלן – של שנים מלאות).

אנט הפכה לשחקנית הדומיננטית ביותר במגזר הפיננסי של סין בעזרת חדשנות מערערת שהפכה אותה למודל ההצלחה שרבות מבקשות לחקות – וגם לאיום על המגזר הפיננסי המסורתי בסין – שלא התכוון לשבת בחיבוק ידיים.

נתחיל מההיסטוריה:

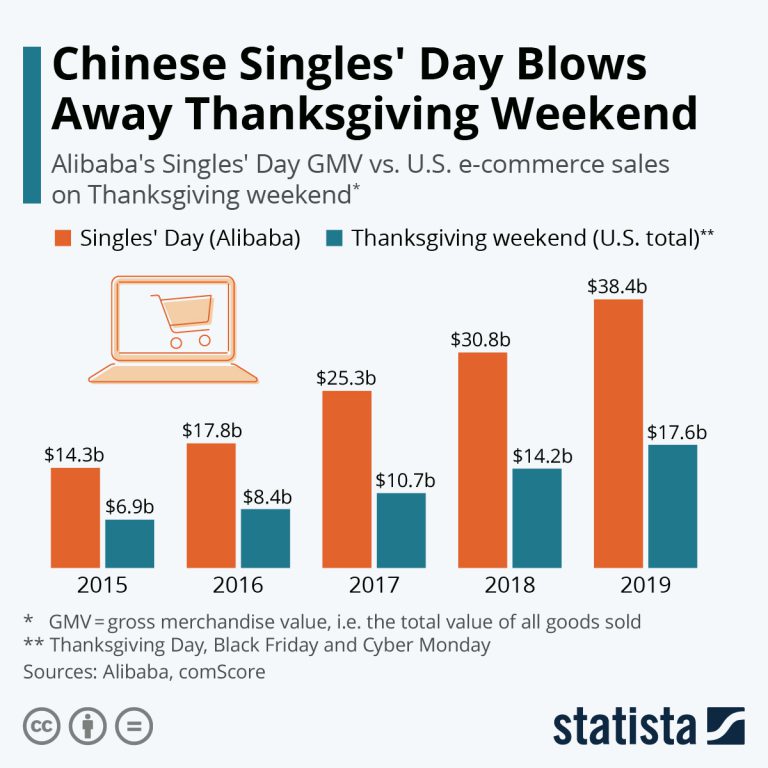

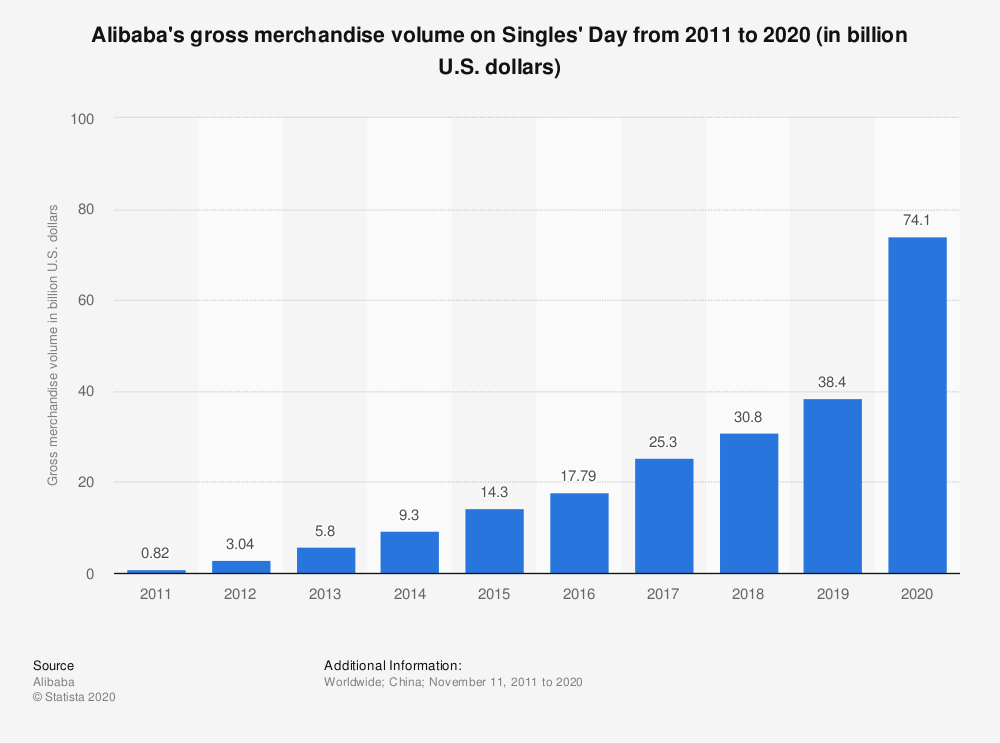

עליבאבא, חברת האם של אנט, הוקמה ב-1999 כפלטפורמת מסחר B2B, בין עסקים לעסקים. היא רצתה להיכנס לתחום ה-C2C , מסחר בין צרכנים, בהשראת E-bay וכך ב-2003 היא השיקה את TAOBAO המקבילה הסינית של פלטפורמת המסחר האמריקאית. הבעיה המרכזית שעמדה בפניהם היתה אמצעי תשלום ששני הצדדים יוכלו לסמוך עליו. פיי-פאל לא ממש עבד בסין ועליבאבא החליטה ליצור שירות דומה משלה – עליפיי. בכך היא בעצם השיקה מוצר חדש שהשוק הסיני לא הכיר, ESCROW ששומר את הכסף אצל גורם מתווך עד השלמת העסקה. ישנם סיפורים על שירות הלקוחות של עליבאבא בחודשים הראשונים להשקת עליפיי, שהיה פונה ללקוחות ומשכנע אותם להשלים את העסקה ולא לחשוש. אבל השירות התאים מאד לצורך ורוב העסקאות ב-TAOBAO החלו לעבור דרכו. ג’ק מא האמין שעליפיי צריך להיות הבסיס לכל תשלומי האינטרנט, לא רק חלק מטואבאו ואכן ב-2004 הפך את עליפיי למוצר בפני עצמו עם חשבונות משתמש עצמאיים והחל להשקיע בשיווק ובשותפויות שימצבו את המוצר כעצמאי ולא קשור בהכרח לטאובאו. נוצרו שותפויות עם ריטיילרים גדולים נוספים ועם חברות משחקים. עליפיי התבסס כפיי-פאל של סין, אבל עדיין היה מדובר במוצר מסורבל שדרש תהליך ארוך יחסית לביצוע תשלום – מה שגרם ללא מעט עסקאות לא להיות מושלמות. עליפיי היתה מודעת היטב לבעיה, לא שקטה על השמרים ועבדה כל הזמן על שיפור המוצר. כעבור כמה שנים וגרסאות, ב-2010 כבר היה צריך להכניס רק קוד אישי ייחודי לחשבון המחובר שיאפשר את ביצוע העסקה – והשלמות העסקאות כתוצאה מהתשלום המהיר עלו ל-90%. השינוי הזה בתהליך האישור הביא יתרון גדול נוסף – הוא ניתק את התלות של עליפיי מדפדפן האקספלורר של מיקרוסופט (שבזמנו היה הדפדפן היחיד איתו יכולת לתקשר עם בנקים ושירותים ממשלתיים מסוימים בסין). בערך באותה תקופה עליבאבא גם ממציאה את הבלק פרידיי של סין עם “סינלגס דיי” ויוצרת את התתחלה של מה שיהפוך ליום הקניות אונליין הגדול בעולם – שרובו, לפחות בסין, עובר דרך עליפיי. הצמיחה של סינגלס דיי נותנת נקודת התייחסות טובה למידת הפופולריות של השימוש בעליפיי. שצמח מאד עם העלייה במסחר המקוון בסין.

ב-2009 הממשלה הודיעה שתוציא רישיונות לשירותי תשלום. לא ידעו בדיוק מה יהיו הדרישות, אבל ג’ק מא ידע שסביר שחברות בבעלות זרה לא תהיה בעמדה אידיאלית. עליבאבא נשלטה אז ע”י יאהו וסופטבנק. לא ברור אם זו היתה האמת אבל לטענתו בשביל להעמיד את עליפיי במצב טוב יותר לקבלת רישיון, ג’ק מא העביר את הפעילות הזו לחברה חדשה – אנט פייננשיאל. השם מעיד על החזון לשרת את האנשים והעסקים הקטנים, הנמלים העובדות של הכלכלה. עובדי עליבאבא קיבלו 40% ממניות אנט וג’ק מא קיבל בחברה בערך את אותו אחוז שבו החזיק בעליבאבא (מחזיק 8.8% באנט וקצת פחות מ-8 בעליבאבא). כשסופטבנק ויאהו גילו את זה הם כמובן לא התלהבו, בלשון המעטה, אבל במהלך עימות פומבי שנמשך לאורך 2011 בסופו של דבר הגיעו להסכם שקבע שאנט ישלמו לעליבאבא 37.5% מהרווחים לפני מס כתמלוגים, וכשזה יהיה אפשרי – עליבאבא יסיימו את הסכם הרישיון ויעבירו את כל ה-IP לאנט בתמורה ל-33% מהחברה.

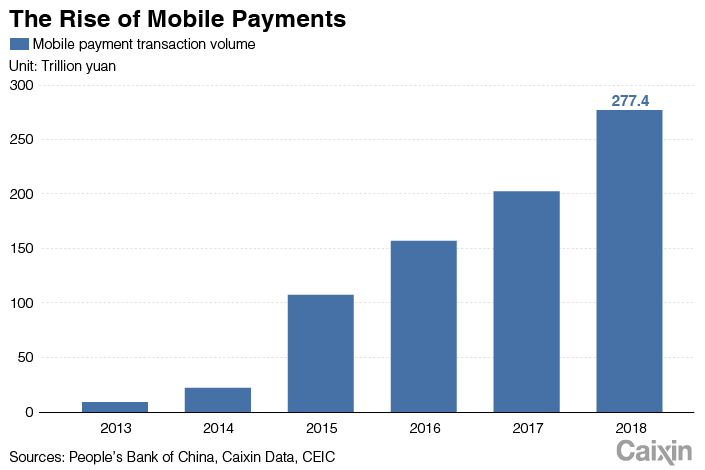

התחנה הבאה בסיפור היא עליית הסמארטפונים בסין שעקפו את מספר משתמשי המחשב ב-2012 ומאז פשוט לא הפסיקו לטוס קדימה. ג’ק מא קלט שהמובייל תהיה הזירה הבאה ועליבאבא השיקה אפליקציות כבר ב-2009. במקביל הם הבינו את הצורך לקחת את שירות התשלום בנייד גם לאופליין, לעולם הפיזי של חנויות ה-Brick and Mortar” וגם ידעו להגיב במהירות לעלייתה של וויצ’אט שהשיקה הענקית המתחרה טנסנט – והחלו לאפשר תשלום באמצעות QR קוד. כאן כבר היקף התשלומים באמצעות עליפיי החל לנסוק לגבהים מדהימים והחברה צברה לה עוד ועוד משתמשים. עסקים גדולים כקטנים, מבתי חולים פרטיים, דרך מסעדות ועד מוכר גרביים בשוק – כולם יכלו להציג את ה-QR קוד שלהם ולקבל תשלומים. אפילו קבצנים החלו לקבל תשלומים באמצעות QR קוד (בתמונה). כל הכספים שלכם נשמרים בארנק הדיגיטלי, וקל, זול ומאד נוח לעשות בו שימוש במגוון הרחב מאד של שירותים שאנט וחברת האם עליבאבא מציעות. התשלומים במובייל הפכו לכל-כך נפוצים שאם היום תיכנסו למונית בסין ותבקשו לשלם במזומן תזכו לגלגולי עיניים מיואשים של הנהג הסיני שלא יבין מאיפה נחתו עליו המערביים הפרימיטיביים האלה.

עליפיי כאמור, אחראית על העברות של קרוב ל-20 טריליון דולר בשנה וזה הבסיס לכל המוצרים והשירותים שמציעה אנט גרופ. שולי הרווח של אנט קטן מאד – כמה מאיות אחוז בממוצע, שנגבים ברובם כשבריר אחוז (בערך חצי אחוז) מהעסק שמקבל את התשלום. כשמדברים על היקפי העברות פנטסטיים כאלה – זה עדיין נותן הכנסה של מיליארדי דולרים בשנה, אבל זו רק ההתחלה.

מה ששירות התשלומים בהיקף המטורף הזה בעיקר נותן לחברה זה הרים של דאטה שמהם אפשר להביא שלל תובנות מאד אטרקטיביות. אנט הקימה פלטפורמה שמאפשרת לנותני שירותים פיננסים להשתמש בתובנות הנובעות מהמערכת בשביל להציע מגוון של הצעות ללקוחות של אנט – אחד הבולטים מבין מאות נותני השירותים הוא Mybank, בנק אונליין שעוסק בהלוואות ואנט מחזיקה ב-30% ממנו. הבנק מתפאר באוטומציה שלו בטענה שלוקח 3 דקות להגיש בקשה, שניה אחת לקבל החלטה – והכל נעשה ע”י מכונה ללא יד אדם. למעשה כל שאר המוצרים שמציעה אנט ונסקור פה עכשיו, מתבססים על הדאטה שנאסף בזכות שירות התשלומים הדיגיטליים הגדול בעולם.

מוצר המפתח הנוסף של אנט הוא שירות דירוג האשראי שלה – ה-Sesame Credit . אנט מנצלים את הבירוקרטיה הלא יעילה של מערכת הבנקאות המקומית – להוציא כרטיס אשראי סטנדרטי הוא תהליך מתיש בסין. שלא לדבר על לקיחת הלוואה. אבל לקבל קרדיט דרך אנט זה דווקא סיפור יעיל ופשוט ביותר – ככל שאתה עושה יותר שימוש בשירותי החברה, שכוללים גם את רוב התשלומים שלך, וככל שאתה מחבר למערכת יותר נקודות מידע על הרכוש שלך, כמו נדל”ן ומכוניות ועל ההרגלים שלך, אתה מעלה את הסיכוי שלך לקבל קרדיט טוב בקלות ובמהירות. אנט דואגת לתת לך הרבה הטבות ותמריצים במידה ויש לך דירוג טוב. לסין לא היתה מערכת דירוג אשראי מסודרת, וב-2015 הממשלה מחליטה לתת רישיונות לגופים שונים לעסוק בדירוג אשראי. אנט קיבלה אישור כזה כמובן (וגם טנסנט). ככה נוצר קרדיט שומשום שמבוסס על הרבה פרמטרים – לא רק כמה חוב לקחת ועד כמה עמדת בהתחייבויות שלך – אלא מהם הנכסים שלך, התנהגות והעדפות ברכישות, עמידה בחוזים שחתמת עליהם וגם מיהם הקשרים החברתיים שלך – כל אלה יחד נותנים לך דירוג אשראי שנע בין 350-950.

הססמי קרדיט הוא הבסיס של אנט לפעילות הקרדיט-טק, שהיא הפעילות המכניסה והרווחית ביותר שלה. 40% מההכנסות ו-50% מהרווח של אנט מגיע מהסגמנט הזה.

באמצעות הססמי קרדיט אנט יכולה להציע שירותי אשראי והלוואות חכמים ומותאמים לרמת הצריכה, ההוצאות והסיכון שמתאימה לכל צרכן ולכל בעל עסק. קיימים שני מוצרים מרכזיים ופופולריים של אנט בקטגוריה הזו, שמכונה גם “מיקרו-הלוואות” :

Huabei – “פשוט להוציא”, just spend – המוצר הושק ב-2014 בשביל לשמש אשראי להוצאות יומיומיות.. זה בעצם סוג של כרטיס אשראי וירטואלי מובנה בתוך האפליקציה שנותן לך אשראי חודשי מסויים בהתאם להיסטוריית התשלומים וההחזרים שלך – והוא גם חכם מספיק בשביל לעשות התאמות אוטומטיות, לדוג’ – כשאתה בחו”ל הוא אוטומטית מעלה לך את תקרת האשראי ולפני סינגלס דיי – המסגרת גדלה.

המוצר השני הואJiebei – “פשוט ללוות”just borrow – השירות הזה הושק ב-2015 ועובד רק למי שיש לו קרדיט סקור מעל 600. פה מדובר על הלוואות לטווח קצר, בריבית הגיונית ועד סכומים די משמעותיים שיכולים להגיע לעשרות אלפי דולרים. ההלוואות מאושרות ע”י אנט, אבל נדרשות לעבור דרך מערכת לאומית של בדיקת אשראי שהבנקים נדרשים לעבור דרכה. PBCCRC . מי שמבקש הרבה בקשות כאלה – זה עלול לפגוע בו בבקשת הלוואות בהמשך מהבנק, למשל למשכנתא. לעסקים קטנים זה מספק הלוואות זמינות, בקלות.

ב-2018, יחד עם מפעילות תכניות האשראי האחרות (טנסנט, פינגאן) הוקמה רשת אשראי מקבילה, BaiHang, בעידוד הממשלה שמחזיקה 36% ( ( National Internet Finance Associationו-8 האחרות מחזיקות כל אחת 8%. הרעיון היה להפריד בין מדרגי האשראי לבין החברות שמציעות את השירותים הפיננסים – שמצידן לא ממש עפו על הרעיון של לחלוק את הדאטה היקר שלהן עם כל המערכת. באיהאנג הפך לדירוג האשראי הרשמי הקובע, בעוד הדירוגים של אנט או טנסנט הם ספציפיים להצעות מוצרים שלהם. הרעיון שחשוב לקחת מפה – זו תעשייה צעירה שעדיין מבינים איך הרגולציה שלה אמורה לעבוד ובונים אותה תוך כדי תנועה. זה דפוס שחוזר על עצמו בסין.

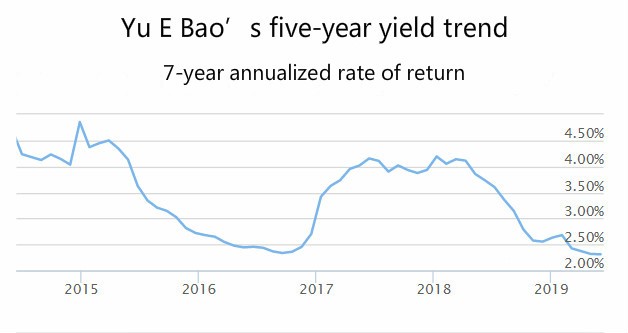

הלב של החלק הזה בעוגת ההכנסות של אנט גרופ הוא מוצר בשם Yu’eBao – שבתרגום חופשי מאד מסינית אפשרת לקרוא “אוצר היתרה”. זה אחד המוצרים המצליחים ביותר של אנט, והוא התחיל ב-2013 כשעליפיי הוסיפה לחשבון של המשתמשים חיבור ישיר לקרן כספית ספציפית בשם Tianhong (שעליבאבא החזיקה ב-51% ממנה). החיבור הישיר הזה אפשר הפקדות ומשיכות כספים מסביב לשעון ישירות מהארנק בדיגיטלי בנייד. המינימום להפקדה היה 1RMB – חצי שקל בערך. למרות שהריבית לא היתה גבוהה, הכסף היה נזיל לחלוטין וניתן היה למשוך אותו בכל רגע – וככה כל מי שיש לו עודף בארנק הדיגיטלי שלו – פשוט משקיע אותו והכסף עובד במקום לשכב בארנק. לא מפתיע שהביקוש היה מטורף, ופחות מחודש מיום ההשקה באמצע 2013 כבר נוהלו בחשבון נכסים בשווי יותר מ-10 מיליארד יואן (1.6 מיליארד דולר). בתחילת 2014 כבר היו יותר מ-80 מיליון משקיעים דרך המוצר, יותר מסך חשבונות המשקיעים הסינים בבורסות המקומיות. ההצלחה נבעה מקלות השימוש, הזמינות המיידית שלו (במיוחד ביחס לבנקים הסינים הכבדים והבירוקרטיים), סכום ההשקעה מינימלי שכל אדם יכול לעמוד בו ואפילו תשואה לא רעה – סביב ה-3% לשנה, ובתקופות מסוימות אף יותר – זה בערך 2% יותר מהמקבילות הבנקאיות

הפופולריות של השירות היתה כל-כך גדולה שהיא הפכה לפני כמה שנים להיות הקרן הכספית הגדולה בעולם עם נכסים מנוהלים של כרבע טריליון דולר. דווקא כשהיא הגיעה לשיאה התחילו החששות שהיא גדולה מדי ומרכזת אחוז גבוה מדי מסך ההשקעות הנזילות בסין. החשש היה שפגיעה בקרן, למשל בהלת משיכות שנעשות ביתר קלות דרך השירות, עלולה לגרום למשבר כלכלי בכל סין. הרגולטורים החלו לדרוש הגבלה של הסכומים המופקדים וגם לחצו על אנט להקטין את החשיפה לנכסים ברמות סיכון גבוהות יחסית. כתוצאה מכך התשואה ירדה וביוני 2020 דווח שלראשונה מאז השקתה התשואה של הקרן היתה נמוכה מהתשואה השנתית שהציעו הפקדות בנקאיות בנקאיות מסורתיות (סביב 1.5%). Tianghong איבדה את מעמדה כקרן הכספית הגדולה בעולם אבל עדיין נשארה ענקית עם כ-170 מיליארד דולר בנכסים מנוהלים – AUM. במקביל, עם השנים Yu’ebao החלה להציע קרנות כספיות נוספות שאליהן יכול המשקיעים לנתב את הכסף הזמין שלהם. גם הקרנות האלו זוכות להצלחה, אם כי לא מתקרבות לממדים של Tianhong. חשוב לציין – הרעיון של שירות הפקדת כספים לקרנות כספיות נזילות לא חדש – הוא קיים במערב, וגם אי-ביי למשל הציעה שירות כזה בזמנו, אך היא סגרה אותו כי לא היה רווחי. השילוב של סביבת הריבית בסין וסכום ההפקדה המינימלי הזעום, יחד עם הזמינות המיידית להפקדה ישירות מהנייד, בקלות ונוחות שימוש של מוצר שכמעט כל אזרח סיני משתמש בו – יצר תנאים יוצאי דופן להצלחה הפנומנלית של YUEBAO.

Investment Tech מכניס לאנט כ-3 מיליארד דולר בשנה. האם הכל מיואבאו ? ממש לא… mayicaifu או Ant Fortune, היא פלטפורמה השקעות שמנהלת כ-600 מיליארד דולר ע”י יותר מ-3000 קרנות ומכשירי השקעה שונים של חברות שמשתמשות בשירותים של אנט בכדי להציע את המוצרים שלהם בדיוק מיטבי לצרכנים הנכונים, בזמן הנכון. ב-2020 החלק היחסי של השקעות בחברה עלה, גם בגלל שהתווספו עוד קרנות וכנראה גם בעקבות רצון של הממשלה לעודד השקעה ארוכת טווח במניות.

החלק האחרון בקו המוצרים – Insurtech – הוא החלק הקטן ביותר מעוגת ההכנסות של אנט, אבל הוא גם החלק שצומח הכי מהר – בערך 50% צמיחה בשנה האחרונה ב-2020. תחום הביטוח בסין היה מאד לא מפותח, אבל בשנים האחרונות הוא זוכה לעידוד ופתיחות של הממשל שמאפשר גם לחברות זרות להיכנס אליו – והוא אכן צמח להיות שוק הביטוח השני בגודלו בעולם עם פרמיות ביותר מ-600 מילארד דולר. עדיין זו חדירה נמוכה ביחס לכלכלות המפותחות – והציפיה היא שהשוק לפחות יכפיל את עצמו בעשור הקרוב. אנט צפויה להיות נהנית מרכזית מהטרנד הזה בזכות הזמינות הנוחה שלה לכמעט כל אוכלוסיית סין, והיכולת שלה לדעת איזה ביטוחים להציע לכל לקוח, מתי ובאילו תנאים.

אז אנחנו מבינים שאנט באמת מיוחדת, עם עושר של שירותים שברובם היא מובילה את השוק – במידה רבה אנט היא שוק הפינטק הצרכני בסין והיא רואה את עצמה, במידה רבה של צדק, כמובילה העולמית בחדשנות בתחום הפינטק. אנט משקיעה רבות בעולם – בעשור האחרון השקיעה ב-170 חברות, כולל כמה מהשמות המובילים בעולם, והייתה אחראית על יותר משליש מסך ההשקעות במגזר הפינטק הגלובלי…

אבל עליה וקוץ בה – ההצלחה המדהימה של אנט היא שגוררת גם את החשש של השלטונות ומגזר הבנקאות הסיני מהכוח הרב מדי שהיא צוברת. אנט הבינה לאן הרגולציה הולכת והיא השתדלה מאד למצב את עצמה כחברת טכנולוגיה ולא כחברה פיננסית כמו בנק. לכן גם שינוי השם מאנט פייננשיאל לאנט גרופ, ולכן גם העברת הדגש לפעילות של כמרקטפלייס ופלטפורמה לחברות פיננסים נוספות גם אם זה על חשבון הנתח של המוצרים הפיננסיים הישירים שלה.

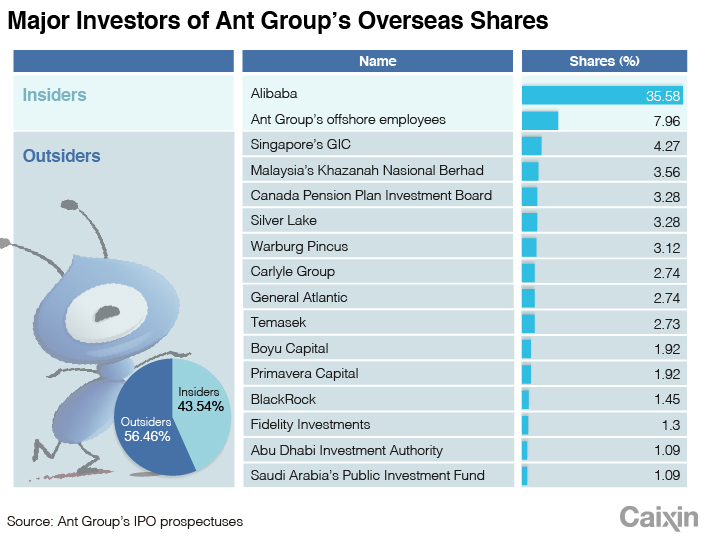

העתיד של אנט נראה ורוד במהלך הרבעון השלישי של 2020. ההכנות לקראת ההנפקה הגדולה בהיסטוריה היו בשיאן. מבנה הבעלות באנט משאיר כחצי מהחברה בידי ג’ק מא, המנהלים הבכירים והעובדים – אבל זכויות ההצבעה של כל אלו שייכות לג’ק מא וכך הוא למעשה שולט בחברה. 33% שייכים לעליבאבא, והשאר מחולק בין מספר רב של משקיעים, גם מסין אבל גם שמות מובילים מבין המשקיעים הזרים הגדולים. קבלו אנקדוטה קטנה שתמחיש מה זה אומר לחברה שהקומה לפני 6.5 שנים להנפיק לפי שווי כזה – כמעט 60 מעובדי אנט המוקדמים היו צפויים להיות שווים מעל 100 מיליון דולר כל אחד בעקבות ההנפקה! לא “60 מיליונרים חדשים או משהו באווירה הזאת… 60 עובדים שהאחזקה שלהם בחברה או באופציות שלה הולכת להיות שווה 100 לפחות מיליון דולר. וזה עוד נתון שפורסם ע”פ השווי המוקדם שדובר עליו של בסביבות 200 מיליארד – שבסופו של דבר היה צפוי להיות כפול מזה… באמת לא נתפס.

מי שהכין את התשקיף להנפקה לא היה צריך להיות יצירתי מדי – הגידול של אנט היה סופר מרשים. בחצי השנה הראשונה של 2020 ההכנסות שלהם גדלו ב-40% לעומת התקופה המקבילה ב-2019. והם לא רק גדלו, הם גם התייעלו – באותו הזמן הרווח שלהם זינק ב-1000%!

המשקיע המפורסם ריי דאליו אמר שהמודל של אנט כל-כך חדשני ושלם בהצעת הערך שלו – שהוא למעשה משנה את חוקי הבנקאות ובמידה רבה מאיים על המערכת הבנקאות המסורתית. כשכל החדשנות הזו מוצעת לקהל לקוחות קיים של מיליארד+ וזמין להם במרחק קליק – זו הצעת ערך מאד חזקה. 80% מהלקוחות משתמשים לפחות ב-3 מוצרים של החברה, ויותר מ-40% משתמשים בלפחות חמישה מוצרים – ומהספרים האלו כמעט הכפילו את עצמם במהלך השנתיים האחרונות.

התחזיות היו שאנט תהיה בסופו של דבר גדולה יותר מעליבאבא. שוק המסחר הדיגיטלי בסין שאותו עליבאבא מובילה הוא שוק תחרותי ואגרסיבי מאד. במגזר הפיננסי אנט שולטת, מממשיכה לצמוח בקצב של סטארטאפ ומחזיקה ביתרון ייחודי.

ההייפ היה מטורף, כשהמשקיעים הגדולים עומדים בתור כדי להצטרף לחגיגה. ואז…

באוקטובר 2020 ג’ק מא נשא נאום בכנס הבאנד בשנגחאי – הכנס כלכלי החשוב ביותר, או מהחשובים בסין, ומול קהל של בכירי ההנהגה הסינית כולל סגנו של שי, ובכירי ענף הבנקאות בסין – נשא נאום שנתפס כמתריס וחצוף. מא דיבר על כך שלבנקים יש מנטליות של בית-עבוט, עם ע ו-ט, יענו Pawnshop לא Nursing home – אפילו שגם זה היה מתאים לאווירה… הוא טען שהם מתמקדים בצמצום סיכונים ודורשים נכסים לגיבוי כל הלוואה במקום לאפשר צמיחה ושגשוג בעזרת קדמה טכנולוגית. הוא התייחס אליהם כדינוזאורים מיושנים שלא מספקים את מה שהיזמים הצעירים צריכים. מוזמנים

כשבועיים אחרי הנאום, ב-5 לנובמבר אנט היתה אמורה להיות מונפקת. 3 ימים לפני ההנפקה המיועדת, ג’ק ובכיריה של אנט נקראו אל בכירי הרגולציה הסינית לפגישה רשמית. מיד עם תום הפגישה הכריזו על סדרת חוקים חדשים שיסדירו את תעשיית המיקרו-לנדינג. המשמעותי ביותר היה הצורך להחזיק 30% מסך ההלוואות במזומן בקופת החברה. בשנים הראשונות של פעילות אנט בתחום היא החזיקה פחות מ-1% מההלוואות שלה במזומן, תוך שהיא סומכת על יכולותיה לדעת למי לתת אשראי ובאיזה תנאים – אך אין ספק שזה היה מסוכן וכבר ב-2018 החברה מיוזמתה הורידה את רמת המינוף – אך עדיין לא קרובים ל-30%.

ההודעה של הרגולטורים שצפויים חוקי משחק חדשים למעשה גרמה לעצירת ההנפקה של אנט. כל החישובים והמודל שאנט עבדה לפיו עד עתה היו צפויים להשתנות – וגם הערכת השווי של אנט היתה עשויה להשתנות בהתאם.

אז למה בעצם עצרו את ההנפקה של אנט ואפילו אם הרגלוציה הכרחית – למה לא חיכו עם הרגולציה לאחרי שהיא כבר נסחרת ?

יש כאלה שטוענים שזה נעשה בראש ובראשונה בכדי ללמד את ג’ק מא לקח ולהבהיר לו מי הבוס. זה נשמע קצת פשטני מדי. השלטון הסיני ומערכת הבנקאות המקומית שרובה בבעלות ממשלתית מלאה או חלקית אמנם מאד לא אהבו את הצורה שבה הם הוצגו ע”י ג’ק מא בנאום שלו, אבל הנאום היה רק הקליימקס של תקופה ארוכה שבה הם פשוט התקשו להתחרות בו ובאנט גרופ. למען ההגינות חייבים לציין שהרגולציה שהם נדרשו לעמוד בה עבור מתן שירותים דומים לאזרח היתה הרבה יותר מסובכת ותובענית. נכון שאנט מציעה משהו חדשני, מגובה בנתונים ושעל פניו הוא מתוחכם הרבה יותר מהמערכת המסורתית – אך הסיכון עדיין בהחלט קיים. והגודל העצום של אנט, לצד היתרונות הברורים שלו עבורה, אומר שהסיכונים של החברה הם סיכון אדיר לכל המערכת הפיננסית בסין. הלגיטימציה והתמיכה הרחבה שהמפלגה זוכה לה בציבור מבוססת על הנס הכלכלי של סין, והמחויבות שלה היא לוודא את המשך הצמיחה והשקט החברתי שיבטיח שהשלטון שלה יציב.

נקודה חשובה נוספת היא שאנט היתה צפויה להיות מונפקת בשתי בורסות במקביל, הבורסה של הונג קונג ובורסת “סטאר” בשנגחאי. האחרונה היא הניסיון של סין ליצור מעין נאסד”ק מקומי – שוק מניות המבוסס על חברות טכנולוגיה, ואנט, עם הנפקה ראשונית הגדולה בהיסטוריה של 35 מיליארד דולר (בשתי הבורסות), לפי השווי הגבוה בהיסטוריה של כמעט 400 מיליארד דולר, היתה אמורה להיות היהלום שבכתר והקטר שיסחוב את השוק הזה לגבהים ומעמד חדשים, גם בסין אך בעיקר גלובלית. מה היה קורה אם אנט היתה מונפקת בסטאר, וכמה חודשים אח”כ צוללת בערכה בגלל שינויים רגולטורים משמעותיים שמשפיעים על השורה התחתונה שלה ? הרבה מאד אנשים היו מפסידים הרבה מאד כסף, גם אזרחים וגם מוסדיים וסין והגרסה שלה לנאסד”ק היו חוטפים מכה תדמיתית קשה ביותר.

אחרי הסיבות האלו, יש גם כמובן סיבות פוליטיות. צבירה של עושר וכוח אדירים כמו במקרה של אנט יכולים להתקיים בסין רק אם לשלטון יש יכולת שליטה מספקת עליהם. מבנה הבעלות של החברה נתפס כבעייתי בעיני השלטון, במיוחד כשחלק מהמשקיעים בעלי המניות מקושרים לאנשים וארגונים שהשלטון הסיני לא ממש חפץ ביקרם.

וכך, ההנפקה שהיתה צפויה להיות הגדולה בהיסטוריה נעצרה בחריקת בלמים. ואם זה לא מספיק – במשך שבועות ארוכים ג’ק מא פשוט נעלם. הוא לא הופיע בפומבי, לא צייץ ואפילו לא לקח חלק בצילומים לתוכנית טלוויזיה בכיכובו. בעיתונות ברשתות הועלו אינספור השערות ותיאוריות על נסיבות היעלמותו, אבל רוב מי שמכיר את הנעשה בסין לעומק לא נטה להאמין לשמועות על כך שהשלטונות העלימו אותו. ג’ק מא הוא לא עוד מתעשר דש, ועליבאבא היא לא עוד חברה. הם סמל חשוב של הצמיחה הכלכלית והקדמה הטכנולוגית בסין עבור האזרחים הסיניים ועבור העולם. מה שהיה יותר סביר ואכן התברר כנכון – הוא שג’ק מא, שיודע דבר או שניים על צורת ההתנהלות הנכונה מול המפלגה והרשויות בסין – פשוט בחר להוריד פרופיל באופן דרסטי: הוא נתן לבכירי עליבאבא ואנט להשמיע מסרים ברורים של שיתוף פעולה עם הרשויות ככל שיידרש, למען המטרות המשותפות של המדינה והעם הסיני – ובמקביל החלו לעבוד מאחורי דלתות סגורות מול הרגולטור על כללי המשחק החדשים כדי להבטיח שאנט גרופ, גם אם לא תשלוט בשוק באותה צורה, תישאר מובילת הפינטק העולמית. בסופו של דבר, האינטרסים המשותפים של הצדדים כאן רבים משמעותית מאלו המנוגדים.

בתחילת החודש נודע שאנט גרופ הגיעה להסכמה עם הרגולטורים בסין על הפיכתה לחברת אחזקות פיננסית. זה אומר שהיא תהפוך תחת הגדרתה החדשה לכפופה לבנק המרכזי של סין ותידרש לאותם תנאים פיננסיים, ביטחונות והתחייבויות שלהם נדרשים הבנקים הגדולים בסין. החל מ-2022 פלטופרמות הלוואות כמו אנט יידרשו ל-30% גיבוי מזומן לכל הלוואה שיתנו, כמו הבנקים המסורתיים. מוסודות בנקאיים שירצו להציע שירותים דרך הפלטפורמות – יצטרכו להגביל את הלוואות האונליין שלהם לעד 50% מסך ההלוואות שהם נותנים. אין ספק שהדבר צפוי להאט משמעותית את הצמיחה המטאורית שלה, אך מצד שני זה מהלך מתבקש שהיה גם די צפוי מזה מספר שנים לאור היתרון לא הוגן שאנט זכתה לה מבחינה רגולטורית, וגם -זה ייתן לקבוצת אנט יותר וודאות לעתיד ואפשרות לתכנן את צעדיה, כשנראה שאיום הפירוק שעמדה בפניו ירד מהפרק.

לשינויים הנוספים הצפויים עדיין לא יצאו הנחיות מוסכמות. שינוי נוסף שסביר שיתרחש הוא הכנסת בעלי מניות ממשלתיים לחברה. הדרך החכמה של השלטון לעשות זאת יהיה להצדיק השקעת כספים גדולות של קרנות ממשלתיות כדי לתת לאנט את בסיס המזומנים האדיר שדרוש לה בכדי לעמוד בהנחיות הממשלתיות לגופים פיננסיים. השינוי שצפוי להיות הקריטי וגם השנוי במחלוקת ביותר – נוגע לשיתוף המידע העצום שצברה אנט עם מערכת הבנקאות הכללית של סין. המידע הוא הזהב האמיתי של אנט, הוא מה שאפשר לחברה לקבל את ההחלטות המדויקות ביותר, את בניית מודלי הסיכון במתן אשראי, ביטוחים ושירותים פיננסיים נוספים שאנט ידעה להתאים ולייעל בצורה חסרת תקדים. אם אנט תיאלץ באמת לשתף את המידע הזה עם כלל המערכת, היתרון הגדול שלה יילקח ממנה ושאלת טריליון הדולר תהיה מי יודע לעבד טוב יותר את המידע הזה. שינוי כזה הוא כנראה טוב בהרבה לכלכלת המדינה ולשוק הצרכנים שיהנו משוק חופשי ותחרות איכותית. אבל הוא כמובן הרבה פחות טוב לאנט והוא טוב מיוחד למערכות הבנקאות בסין שהיו בסכנה לאבד משמעותית ממעמדן וכוחן. בכלל לא בטוח שהמערכות המיושנות שמפעילות את הבנקים הגדולים בסין יידעו איך לנצל את הדאטה. חשוב לציין כי גם היום אנט חולקת חלק מהדאטה ולא מציעה את כל השירותים בעצמה. למעשה, בשנת 2019 50% מההכנסות שלה הגיעו מחברות שמשתמשות בפלטפורמה שלה בשביל להציע שירותים למשתמשים בה, והנהלת החברה מצפה שהחלק הזה יעלה ל-80% בעתיד הקרוב. הפרטים הקטנים של אילו נקודות דאטה בדיוק אנט חושפת, איך והאם דרך פלטפורמה הקיימת שלה – הם שיקבעו האם אנט בסך הכל קיבלה מכה קטנה בכנף ואולי תאבד נתח שוק אבל תמשיך במסלול הצמיחה האדיר שלה, או שתהיה שחקנית מובילה, אך אחת מבין רבות, ללא הצעת ערך עליונה מהותית על המתחרות. זו הסיבה שאנט וג’ק מא הורידו פרופיל לאחר הפיצוץ וביקשו לנהל מסגרת שיח ומו”מ אפקטיבי וענייני, הרחק מעיני המדיה.

המהלך הרגולטורי האגרסיבי מול אנט הוא נקודת ציון חשובה, חלק ממהלך רחב היקף של הממשל שמבקש להגביל את כוחן האדיר של ענקיות הטכנולוגיה בסין, מהלכים דומים לקולות הנשמעים בשנים האחרונות מאירופה וארה”ב. הממשל התחיל לטפל בצורה אגרסיבית אך רציונלית ומחושבת בשוק הפינטק, התשלומים הדיגיטליים והשירותים הפיננסיים. שווקים חשובים אחרים הנשלטים ע”י ענקיות הטכנולוגיה הפרטיות בסין צפויים להיות הבאים בתור. על הצורה שבה סין מבצעת את השינויים הרגולטורים הגדולים האלו לעומת ארה”ב ואירופה, איזו דרך יעילה יותר ומה התוצאות שלהן – נרחיב בפרק אחר.